Hỗ trợ trực tuyến

- 0902.660.269

- 0979.553.669

- 0937.407.430

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ ?

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ như thế nào ?

Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, căn cứ vào nội dung nghiệp vụ, kế toán tiến hành hạch toán (định khoản) như sau:

1. Kế toán mua lại cổ phiếu do chính công ty đã phát hành:

– Khi công ty đã hoàn tất các thủ tục mua lại số cổ phiếu do chính công ty phát hành theo luật định, kế toán thực hiện thủ tục thanh toán tiền cho các cổ đông theo giá thoả thuận mua, bán và nhận cổ phiếu về, ghi:

Nợ TK 419 – Cổ phiếu quỹ (giá mua lại cổ phiếu)

Có các TK 111, 112.

– Trong quá trình mua lại cổ phiếu, khi phát sinh chi phí liên quan trực tiếp đến việc mua lại cổ phiếu, ghi:

Nợ TK 419 – Cổ phiếu quỹ

Có các TK 111, 112.

2. Tái phát hành cổ phiếu quỹ:

– Khi tái phát hành cổ phiếu quỹ với giá cao hơn giá thực tế mua lại, ghi:

Nợ các TK 111, 112 (tổng giá thanh toán tái phát hành cổ phiếu)

Có TK 419 – Cổ phiếu quỹ (giá thực tế mua lại cổ phiếu)

Có TK 411 – Vốn đầu tư của chủ sở hữu (4112) (số chênh lệch giữa giá tái phát hành cao hơn giá thực tế mua lại cổ phiếu).

– Khi tái phát hành cổ phiếu quỹ ra thị trường với giá thấp hơn giá thực tế mua vào cổ phiếu, ghi:

Nợ các TK 111, 112 (tổng giá thanh toán tái phát hành cổ phiếu)

Nợ TK 4112– Thặng dư vốn cổ phần (giá tái phát hành thấp hơn giá mua lại)

Có TK 419 – Cổ phiếu quỹ (giá thực tế mua lại cổ phiếu).

3. Khi huỷ bỏ số cổ phiếu quỹ, ghi:

Nợ TK 4111 – Vốn góp của chủ sở hữu (mệnh giá của số cổ phiếu huỷ bỏ);

Nợ TK 4112 – Thặng dư vốn cổ phần (giá mua lại cao hơn mệnh giá)

Có TK 419 – Cổ phiếu quỹ (giá thực tế mua lại cổ phiếu).

4. Khi có quyết định của Hội đồng quản trị (đã thông qua Đại hội cổ đông) chia cổ tức bằng cổ phiếu quỹ:

– Trường hợp giá phát hành cổ phiếu quỹ tại ngày trả cổ tức bằng cổ phiếu cao hơn giá thực tế mua vào của cổ phiếu quỹ, ghi:

Nợ TK 421– Lợi nhuận sau thuế chưa phân phối (giá phát hành cổ phiếu)

Có TK 419 – Cổ phiếu quỹ (theo giá thực tế mua lại cổ phiếu quỹ)

Có TK 4112 – Thặng dư vốn cổ phần (số chênh lệch giữa giá mua lại cổ phiếu quỹ thấp hơn giá phát hành tại ngày trả cổ tức).

– Trường hợp giá phát hành cổ phiếu quỹ tại ngày trả cổ tức bằng cổ phiếu thấp hơn giá thực tế mua vào của cổ phiếu quỹ, ghi:

Nợ TK 421– Lợi nhuận sau thuế chưa phân phối (giá phát hành cổ phiếu)

Nợ TK 4112 – Thặng dư vốn cổ phần (số chênh lệch giữa giá mua lại cổ phiếu quỹ cao hơn giá phát hành tại ngày trả cổ tức).

Có TK 419 – Cổ phiếu quỹ (theo giá thực tế mua cổ phiếu quỹ).

TRUNG TÂM KẾ TOÁN DAVID – DAVID CEO

Địa chỉ: 51/17 Hiệp Bình, P. Hiệp Bình Chánh, Q.Thủ Đức, TP.HCM

Hotline: 0902 660 269 – 0979 553 669

Website: ketoandavid.com.vn

Youtube: David ketoan

Facebook: https://www.facebook.com/ketoandavidceo

Dịch vụ kế toán David chuyên cung cấp: thành lập công ty, dịch vụ kế toán thuế trọn gói, kế toán dịch vụ, dịch vụ kế toán trọn gói, dịch vụ kế toán thuế, dịch vụ làm báo cáo tài chính, dịch vụ báo cáo thuế, dịch vụ quyết toán thuế, dịch vụ hoàn thuế, dịch vụ kế toán giá rẻ, dịch vụ kế toán nội bộ, kế toán xuất nhập khẩu.

Bài viết liên quan

Hạch toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Hạch toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Căn cứ vào nội dung kinh tế từng nghiệp vụ phát sinh, kế toán tiến...

Kết cấu tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kết cấu và nội dung phản ánh của tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn 1. Kết cấu tài khoản 128 – Đầu tư nắm giữ...

Nguyên tắc kế toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Nguyên tắc kế toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Khi phát sinh các nghiệp vụ liên quan đến tài khoản TK 128...

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419 Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, kế...

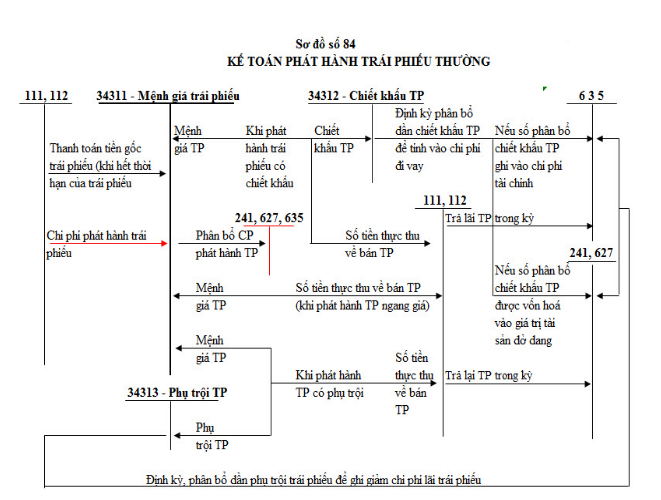

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343?

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343? 1. Sơ đồ kế toán phát hành trái phiếu thường Các giao dịch kinh tế phát sinh liên...

Kế toán phát hành trái phiếu chuyển đổi

Khi thực hiện các nghiệp vụ kinh tế liên quan đến phát hành trái phiếu chuyển đổi 1. Kế toán phát hành trái phiếu chuyển đổi a) Tại thời điểm...