Hỗ trợ trực tuyến

- 0902.660.269

- 0979.553.669

- 0937.407.430

Nguyên tắc kế toán tài khoản TK 352 – Dự phòng phải trả

Nguyên tắc kế toán tài khoản TK 352 – Dự phòng phải trả

Khi theo dõi tài khoản TK 352 – Dự phòng phải trả kế toán cần phải lưu ý và tuân thủ những nguyên tắc kế toán sau:

1. Tài khoản này dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình trích lập và sử dụng dự phòng phải trả của doanh nghiệp.

2. Dự phòng phải trả chỉ được ghi nhận khi thoả mãn các điều kiện sau:

– Doanh nghiệp có nghĩa vụ nợ hiện tại (nghĩa vụ pháp lý hoặc nghĩa vụ liên đới) do kết quả từ một sự kiện đã xảy ra;

– Sự giảm sút về những lợi ích kinh tế có thể xảy ra dẫn đến việc yêu cầu phải thanh toán nghĩa vụ nợ; và

– Đưa ra được một ước tính đáng tin cậy về giá trị của nghĩa vụ nợ đó.

3. Giá trị được ghi nhận của một khoản dự phòng phải trả là giá trị được ước tính hợp lý nhất về khoản tiền sẽ phải chi để thanh toán nghĩa vụ nợ hiện tại tại ngày kết thúc kỳ kế toán năm hoặc tại ngày kết thúc kỳ kế toán giữa niên độ.

4. Khoản dự phòng phải trả được lập tại thời điểm lập Báo cáo tài chính. Trường hợp số dự phòng phải trả cần lập ở kỳ kế toán này lớn hơn số dự phòng phải trả đã lập ở kỳ kế toán trước chưa sử dụng hết thì số chênh lệch được ghi nhận vào chi phí sản xuất, kinh doanh của kỳ kế toán đó. Trường hợp số dự phòng phải trả lập ở kỳ kế toán này nhỏ hơn số dự phòng phải trả đã lập ở kỳ kế toán trước chưa sử dụng hết thì số chênh lệch phải được hoàn nhập ghi giảm chi phí sản xuất, kinh doanh của kỳ kế toán đó.

Đối với dự phòng phải trả về bảo hành công trình xây lắp được lập cho từng công trình xây lắp và được lập vào cuối kỳ kế toán năm hoặc cuối kỳ kế toán giữa niên độ. Trường hợp số dự phòng phải trả về bảo hành công trình xây lắp đã lập lớn hơn chi phí thực tế phát sinh thì số chênh lệch được hoàn nhập ghi vào TK 711 “Thu nhập khác”.

5. Chỉ những khoản chi phí liên quan đến khoản dự phòng phải trả đã lập ban đầu mới được bù đắp bằng khoản dự phòng phải trả đó.

6. Không được ghi nhận khoản dự phòng cho các khoản lỗ hoạt động trong tương lai, trừ khi chúng liên quan đến một hợp đồng có rủi ro lớn và thoả mãn điều kiện ghi nhận khoản dự phòng. Nếu doanh nghiệp có hợp đồng có rủi ro lớn, thì nghĩa vụ nợ hiện tại theo hợp đồng phải được ghi nhận và đánh giá như một khoản dự phòng và khoản dự phòng được lập riêng biệt cho từng hợp đồng có rủi ro lớn.

7. Một khoản dự phòng cho các khoản chi phí tái cơ cấu doanh nghiệp chỉ được ghi nhận khi có đủ các điều kiện ghi nhận đối với các khoản dự phòng theo quy định tại đoạn Chuẩn mực kế toán “Các khoản dự phòng, tài sản và nợ tiềm tàng”. Khi tiến hành tái cơ cấu doanh nghiệp thì nghĩa vụ liên đới chỉ phát sinh khi doanh nghiệp:

– Có kế hoạch chính thức cụ thể để xác định rõ việc tái cơ cấu doanh nghiệp, trong đó phải có ít nhất 5 nội dung sau:

+ Toàn bộ hoặc một phần của việc kinh doanh có liên quan;

+ Các vị trí quan trọng bị ảnh hưởng;

+ Vị trí, nhiệm vụ và số lượng nhân viên ước tính sẽ được nhận bồi thường khi họ buộc phải thôi việc;

+ Các khoản chi phí sẽ phải chi trả; và

+ Khi nào kế hoạch được thực hiện.

– Đưa ra được một dự tính chắc chắn về những chủ thể bị ảnh hưởng và tiến hành quá trình tái cơ cấu bằng việc bắt đầu thực hiện kế hoạch đó hoặc thông báo những vấn đề quan trọng đến những chủ thể bị ảnh hưởng của việc tái cơ cấu.

8. Một khoản dự phòng cho việc tái cơ cấu chỉ được dự tính cho những chi phí trực tiếp phát sinh từ hoạt động tái cơ cấu, đó là những chi phí thoả mãn cả hai điều kiện:

– Cần phải có cho hoạt động tái cơ cấu;

– Không liên quan đến các hoạt động thường xuyên của doanh nghiệp.

Khoản dự phòng cho việc tái cơ cấu không bao gồm các chi phí như:

– Đào tạo lại hoặc thuyên chuyển nhân viên hiện có;

– Tiếp thị;

– Đầu tư vào những hệ thống mới và các mạng lưới phân phối.

9. Các khoản dự phòng phải trả thường bao gồm:

– Dự phòng phải trả tái cơ cấu doanh nghiệp;

– Dự phòng phải trả bảo hành sản phẩm;

– Dự phòng bảo hành công trình xây dựng;

– Dự phòng phải trả khác, bao gồm cả khoản dự phòng trợ cấp thôi việc theo quy định của pháp luật, khoản dự phòng cho việc sửa chữa, bảo dưỡng TSCĐ định kỳ (theo yêu cầu kỹ thuật), khoản dự phòng phải trả đối với hợp đồng có rủi ro lớn mà trong đó những chi phí bắt buộc phải trả cho các nghĩa vụ liên quan đến hợp đồng vượt quá những lợi ích kinh tế dự tính thu được từ hợp đồng đó;

10. Khi lập dự phòng phải trả, doanh nghiệp được ghi nhận vào chi phí quản lý doanh nghiệp, riêng đối với khoản dự phòng phải trả về bảo hành sản phẩm, hàng hoá được ghi nhận vào chi phí bán hàng, khoản dự phòng phải trả về chi phí bảo hành công trình xây lắp được ghi nhận vào chi phí sản xuất chung.

[contact-form-7 404 "Not Found"]

TRUNG TÂM KẾ TOÁN DAVID – DAVID CEO

Địa chỉ: 51/17 Hiệp Bình, P. Hiệp Bình Chánh, Q.Thủ Đức, TP.HCM

Hotline: 0902 660 269 – 0979 553 669

Website: ketoandavid.com.vn

Youtube: David ketoan

Facebook: https://www.facebook.com/ketoandavidceo

Đào tạo kế toán chuyên nghiệp – Thiết lập và vận hành doanh nghiệp bài bản:

– DAVID đào tạo tập trung tại doanh nghiệp:

+ Dựa vào số liệu thực tế tại doanh nghiệp, DAVID sẽ thiết lập quy trình vận hành cho các phòng ban tại doanh nghiệp;

+ Thiết lập hệ thống dữ liệu làm việc và kết nối dữ liệu làm việc giữa các phòng ban theo yêu cầu;

+ DAVID thiết lập hệ thống quản lý tự động (kiểm soát và tự kiểm soạt) để hạn chế sai sót và rủi ro;

+ Đưa ra mô hình quản lý phù hợp với thực trạng của doanh nghiệp (với phương châm: tiết kiệm chi phí & thúc đẩy phát triển vững bền);

+ Cung cấp những biểu mẫu phù hợp với doanh nghiệp;

+ DAVID giúp doanh nghiệp tối ưu hóa về thuếvà chuẩn bị sẵn sẵn cho công tác thanh tra (khi thanh tra tới doanh nghiệp thì doanh nghiệp không phải lo lắng hay sợ hãi… Mà Hoàn toàn chắc chắn và tự tin để giải trình với Thanh Tra thuế, thanh tra bảo hiểm…)

– Đào tạo trực tiếp tại trung Tâm của DAVID:

+ Khóa học trên chứng từ thực tế của doanh nghiệp: hướng dẫn cách quản lý, vận hành, kiểm soát và tự kiểm soát tại doanh nghiệp (tương tự như phần: “đào tạo tập trung tại doanh nghiệp”)

+ Khóa học phù hợp với từng cấp độ của học viên: Khóa học kế toán xuất nhập khẩu, khóa học kế toán tiền lương, khóa học kế toán giá thành, khóa học kế toán xây dựng, khóa học kế toán tổng hợp, khóa học kế toán Trưởng, khóa học dành cho quản lý, khóa học dành cho CEO… (Chi tiết trong phần: Khóa học hoặc học viên liên hệ số hotline để được tự vấn trực tiếp)

+ Khóa học kế toán & quản lý theo từng lĩnh vực ngành nghề: Ngành nghề vận tải, Ngành nghề may mặc; ngành nghề sản xuất phân bón; ngành nghề xuất nhập khẩu – bán buôn thực phẩm; ngành nghề trong lĩnh vực thẩm mỹ, làm đẹp; ngành nghề lắp ráp xe nâng, xe tải, xe ô tô; ngành nghề mua bán âm thanh trang thiết bị; ngành nghề M& E điện nước công trình; Ngành nghề xây dựng nhà phố, dự án (có đội thì công/không có đội thi công riêng…); Ngành nghề lắp dựng kho bãi, kho đông lạnh, kho chứa hàng…

Bài viết liên quan

Hạch toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Hạch toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Căn cứ vào nội dung kinh tế từng nghiệp vụ phát sinh, kế toán tiến...

Kết cấu tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kết cấu và nội dung phản ánh của tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn 1. Kết cấu tài khoản 128 – Đầu tư nắm giữ...

Nguyên tắc kế toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Nguyên tắc kế toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Khi phát sinh các nghiệp vụ liên quan đến tài khoản TK 128...

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ ?

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ như thế nào ? Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 –...

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419 Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, kế...

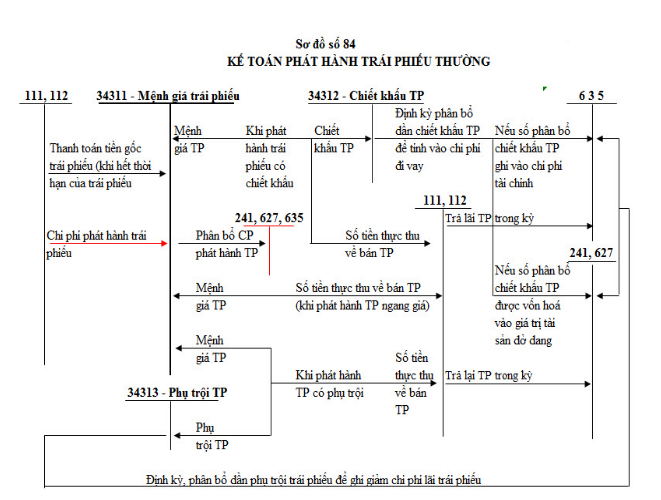

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343?

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343? 1. Sơ đồ kế toán phát hành trái phiếu thường Các giao dịch kinh tế phát sinh liên...