Hỗ trợ trực tuyến

- 0902.660.269

- 0979.553.669

- 0937.407.430

Hạch toán kế toán

Hạch toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Hạch toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Căn cứ vào nội dung kinh tế từng nghiệp vụ phát sinh, kế toán tiến hành định khoản như sau: 1. Khi gửi tiền có kỳ hạn, cho vay, mua các khoản đầu tư để nắm giữ đến ngày đáo...

Xem chi tiết

Kết cấu tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kết cấu và nội dung phản ánh của tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn 1. Kết cấu tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn Bên Nợ: – Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn tăng. Bên Có: – Giá trị...

Xem chi tiết

Nguyên tắc kế toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Nguyên tắc kế toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Khi phát sinh các nghiệp vụ liên quan đến tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn kế toán cần tuân thủ những nguyên tắc sau: 1. Tài khoản này dùng để phản ánh...

Xem chi tiết

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ ?

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ như thế nào ? Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, căn cứ vào nội dung nghiệp vụ, kế toán tiến hành hạch toán (định khoản) như sau: 1. Kế toán mua lại cổ phiếu...

Xem chi tiết

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419 Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, kế toán cần lưu ý đến những nguyên tắc kế toán sau đây: 1. Tài khoản này dùng để phản ánh giá trị hiện có và tình...

Xem chi tiết

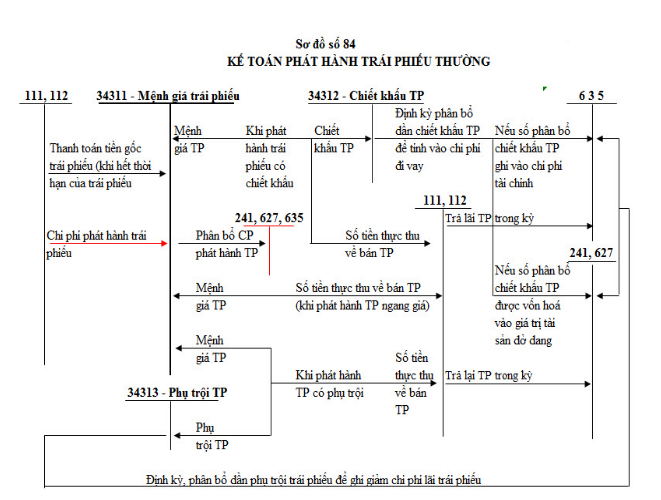

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343?

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343? 1. Sơ đồ kế toán phát hành trái phiếu thường Các giao dịch kinh tế phát sinh liên quan tới phát hành trái phiếu thường được tóm tắt bởi sơ đồ kế toán sau: 2. Sơ đồ kế toán phát hành trái phiếu chuyển đổi Các giao...

Xem chi tiết