Hỗ trợ trực tuyến

- 0902.660.269

- 0979.553.669

- 0937.407.430

Tập hợp, phân bổ chi phí sản xuất và tính giá thành sản phẩm

Tập hợp, phân bổ chi phí sản xuất và tính giá thành sản phẩm

1. Tổng quan về tập hợp và phân bổ chi phí sản xuất.

– Chi phí sản xuất cho một doanh nghiệp bao gồm nhiều loại với nội dung tính chất khác nhau. Do vậy việc xác định đúng đối tượng, nội dung của các khoản mục giá thành là một vấn đề hết sức quan trọng, thực chất là việc phân định những chi phí được tính vào giá thành và những chi phí sản xuất không được tính vào giá thành.

– Theo quy định những khoản mục chi phí không có liên quan trực tiếp đến việc thực hiện kế hoạch sản xuất như chi cho các công trình công cộng, cho các hoạt động văn nghệ, thể dục thể thao phải để ngoài giá thành và do nguồn vốn riêng bù đắp. Còn các khoản chi phí khác có liên quan trực tiếp đến quy trình sản xuất sản phẩm thì phải được hạch toán đầy đủ vào giá thành. Chỉ có trên cơ sở xác định đúng đắn nội dung các khoản chi phí sản xuất một cách thích hợp thì mới đảm bảo phản ánh giá thành của từng loại sản phẩm một cách chính xác và đầy đủ.

– Để hạch toán chi phí sản xuất và tính giá thành sản phẩm người ta thường sử dụng các tài khoản chủ yếu sau:

TK 621, TK 622, TK 627, TK 154 (hoặc TK 631), TK 142, TK 335 và một số TK có liên quan khác.

2. Các phương pháp tính giá thành sản phẩm hoàn thành.

2.1. Đối tượng tính giá thành

– Đối tượng tính giá thành là loại sản phẩm công việc hoặc lao vụ do doanh nghiệp sản xuất ra cần tính tổng giá thành và giá thành đơn vị.

2.2. Căn cứ xác định đối tượng giá thành.

– Căn cứ vào đặc điểm sản xuất, đặc điểm sản phẩm tính chất sản xuất vào quy trình công nghệ.

+ Nếu sản xuất đơn chiếc thì đối tượng tính giá thành là từng loại sản phẩm.

+ Nếu sản xuất nhiều với số lượng lớn thì đối tượng tính giá thành là từng loại sản phẩm.

– Xét theo quy trình công nghệ.

+ Quy trình công nghệ giản đơn thì đối tượng tính giá thành là sản phẩm hoàn thành.

+ Quy trình công nghệ phức tạp liên tục theo kiểu nước chảy thì đối tượng tính giá thành có thê là nửa thành phẩm ở từng giai đoạn và thành phẩm ở giai đoạn cuối cùng. Nếu quy trình công nghệ phức tạp theo kiểu song song thì đối tượng tính giá thành là sản phẩm hoàn thành và đối tượng tính giá thành có thể là đối từng chi tiết sản phẩm

2.3. Các phương pháp tính giá thành phổ biến:

2.3.1. Phương pháp trực tiếp (phương pháp giản đơn):

– Phương pháp này thường trực tiếp được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất giản đơn số lượng mặt hàng ít, sản xuất với khối lượng nhỏ, chu kỳ sản xuất ngắn, sản phẩm dở dang không có hoặc có rất ít.

– Giá thành sản phẩm theo phương pháp này được tính bằng cách trực tiếp lấy tổng số chi phí sản xuất sản phẩm cộng hoặc trừ số chênh lệch giữa giá trị sản phẩm dở dang đầu kỳ so với cuối kỳ chia cho số lượng sản phẩm hoàn thành.

– Phương pháp này có ưu điểm là tính toán đơn giản chính xác. Tuy nhiên khi đối tượng hạch toán chi phs sản xuất khác đối tượng tính giá thành thì phương pháp này không thể áp dụng được.

2.3.2. Phương pháp tính giá thành phân bước.

– Phương pháp này quy trình công nghệ áo dụng liên tục, chu kỳ ngắn và xen kẽ, đối tượng tập hợp chi phí là quy trình sản xuất theo từng giai đoạn từng phân xưởng đối tượng tính giá thành là thành phẩm ở giai đoạn cuối cùng hoặc cả nửa thành phẩm ở giai đoạn cuối cùng hoặc cả nửa thành phẩm ở giai đoạn cuối cùng.

Công thức tính:

Z1 = D ĐK1 + CPPS1 – DCK1

2.3.3. Phương pháp tính giá thành theo đơn đặt hàng.

– Phương pháp này áp dụng ở đơn vị có quy trình công nghệ phức tạp kiểu liên tục, song song. Tổ chức sản xuất đơn chiếc hoặc sản xuất hàng loạt theo từng đơn đặt hàng.

Đối tượng tính giá thành là đơn đặt hàng.

– Nội dung của phương pháp này.

+ Mỗi một đơn đặt hàng mở một bảng tính giá.

+ Cuối tháng căn cứ vào sổ tập hợp chi phí sản xuất theo từng đơn đặt hàng để ghi sang bảng tính giá thành.

* Khi hoàn thành đơn đặt hàng tổng cộng chi phí trên bảng tính giá theo đơn đặt hàng đó là giá của đơn đặt hàng còn những đơn đặt hàngd chưa hoàn thành là chi phí sản phẩm dở dang.

* Phương pháp tỷ lệ.

Áp dụng trong các doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách, phẩm chất khác nhau như may mặc, dệt kim, đóng giày… Để giảm bớt khối lượng hạch toán kế toán thường tiền hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại căn cứ vào tỷ lệ chi phí giữa chi phí sản xuất thực tế và chi phí sản xuất kế hoạch, kế toán sẽ tính toán giá thành đơn vị tổng giá thành sản phẩm cùng loại.

Công thức: ZTT = DĐK + CFPS – DCK

* Phương pháp loại trừ chi phí. Áp dụng đối với các doanh nghiệp mà trong quá trình sản xuất bên cạnh các sản phẩm chính thu được còn có thể thu được các sản phẩm phụ có thể xác định theo nhiều phương pháp như: Giá có thể sử dụng được, giá kế hoạch, giá ước tính…

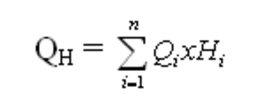

* Phương pháp tính giá thành hệ số.

Phương pháp này áp dụng trong các doanh nghiệp có quy trình công nghệ cho nhiều loại sản phẩm chính khác nhau.

Đối tượng tập hợp chi phí là quy trình công nghệ. Đối tượng tính giá thành là từng loại sản phẩm. Nội dung của phương pháp này là chọn một loại sản phẩm làm tiêu chuẩn có hệ số giá thnàh bằng 1 để căn cứ vào sản lượng thực tế của từng loại sản phẩm và hệ số giá thành của chúng để quy đổi ra sản lượng tiêu chuẩn. Gọi QH là tổng sản lượng quy đổi.

Tính tổng Z của toàn bộ quy trình sản xuất (nhiều loại)

Z = DAK + CFSX – DCK

Trên đây là các phương pháp chung để tính giá thành sản phẩm, mỗi phương pháp có điều kiện áp dụng đối tượng hạch toán, phương pháp tính, ưu nhược điểm riêng. Vì thế các doanh nghiệp cần phải dựa vào đặc điểm, quy trình công nghệ sản xuất sản phẩm của mình mà lựa chọn phương pháp phù hợp nhất chính xác nhất, đảm bảo công tác hạch toán giá thành đạt hiệu quả cao

TRUNG TÂM KẾ TOÁN DAVID – DAVID CEO

Địa chỉ: 51/17 Hiệp Bình, P. Hiệp Bình Chánh, Q.Thủ Đức, TP.HCM

Hotline: 0902 660 269 – 0979 553 669

Website: ketoandavid.com.vn

Youtube: David ketoan

Facebook: https://www.facebook.com/ketoandavidceo

Đào tạo kế toán chuyên nghiệp – Thiết lập và vận hành doanh nghiệp bài bản:

– DAVID đào tạo tập trung tại doanh nghiệp:

+ Dựa vào số liệu thực tế tại doanh nghiệp, DAVID sẽ thiết lập quy trình vận hành cho các phòng ban tại doanh nghiệp;

+ Thiết lập hệ thống dữ liệu làm việc và kết nối dữ liệu làm việc giữa các phòng ban theo yêu cầu;

+ DAVID thiết lập hệ thống quản lý tự động (kiểm soát và tự kiểm soạt) để hạn chế sai sót và rủi ro;

+ Đưa ra mô hình quản lý phù hợp với thực trạng của doanh nghiệp (với phương châm: tiết kiệm chi phí & thúc đẩy phát triển vững bền);

+ Cung cấp những biểu mẫu phù hợp với doanh nghiệp;

+ DAVID giúp doanh nghiệp tối ưu hóa về thuếvà chuẩn bị sẵn sẵn cho công tác thanh tra (khi thanh tra tới doanh nghiệp thì doanh nghiệp không phải lo lắng hay sợ hãi… Mà Hoàn toàn chắc chắn và tự tin để giải trình với Thanh Tra thuế, thanh tra bảo hiểm…)

– Đào tạo trực tiếp tại trung Tâm của DAVID:

+ Khóa học trên chứng từ thực tế của doanh nghiệp: hướng dẫn cách quản lý, vận hành, kiểm soát và tự kiểm soát tại doanh nghiệp (tương tự như phần: “đào tạo tập trung tại doanh nghiệp”)

+ Khóa học phù hợp với từng cấp độ của học viên: Khóa học kế toán xuất nhập khẩu, khóa học kế toán tiền lương, khóa học kế toán giá thành, khóa học kế toán xây dựng, khóa học kế toán tổng hợp, khóa học kế toán Trưởng, khóa học dành cho quản lý, khóa học dành cho CEO… (Chi tiết trong phần: Khóa học hoặc học viên liên hệ số hotline để được tự vấn trực tiếp)

+ Khóa học kế toán & quản lý theo từng lĩnh vực ngành nghề: Ngành nghề vận tải, Ngành nghề may mặc; ngành nghề sản xuất phân bón; ngành nghề xuất nhập khẩu – bán buôn thực phẩm; ngành nghề trong lĩnh vực thẩm mỹ, làm đẹp; ngành nghề lắp ráp xe nâng, xe tải, xe ô tô; ngành nghề mua bán âm thanh trang thiết bị; ngành nghề M& E điện nước công trình; Ngành nghề xây dựng nhà phố, dự án (có đội thì công/không có đội thi công riêng…); Ngành nghề lắp dựng kho bãi, kho đông lạnh, kho chứa hàng…

Bài viết liên quan

Hạch toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Hạch toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Căn cứ vào nội dung kinh tế từng nghiệp vụ phát sinh, kế toán tiến...

Kết cấu tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kết cấu và nội dung phản ánh của tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn 1. Kết cấu tài khoản 128 – Đầu tư nắm giữ...

Nguyên tắc kế toán TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Nguyên tắc kế toán tài khoản TK 128 – Đầu tư nắm giữ đến ngày đáo hạn Khi phát sinh các nghiệp vụ liên quan đến tài khoản TK 128...

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ ?

Hạch toán kế toán tài khoản 419 – Cổ phiếu quỹ như thế nào ? Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 –...

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419

Nguyên tắc kế toán cổ phiếu quỹ – Tài khoản 419 Khi phát sinh các nghiệp vụ kinh tế liên quan đến tài khoản 419 – Cổ phiếu quỹ, kế...

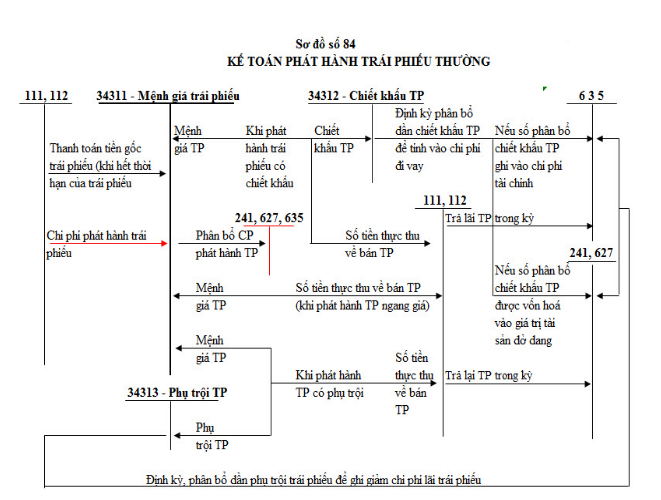

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343?

Sơ đồ hạch toán phát hành trái phiếu – tài khoản TK 343? 1. Sơ đồ kế toán phát hành trái phiếu thường Các giao dịch kinh tế phát sinh liên...