Hỗ trợ trực tuyến

- 0902.660.269

- 0979.553.669

- 0937.407.430

Hạch toán kế toán

Hạch toán tài khoản TK 341 – Vay và nợ thuê tài chính ?

Kế toán hạch toán, định khoản tài khoản TK 341 – Vay và nợ thuê tài chính như thế nào? Khi phát sinh nghiệp vụ liên quan đến tài khoản TK 341 – Vay và nợ thuê tài chính, kế toán căn cứ vào nội dung nghiệp vụ mà định khoản theo từng trường hợp cụ thể...

Xem chi tiết

Kết cấu và nội dung của tài khoản 341- Vay và nợ thuê tài chính

Chênh lệch tỷ giá hối đoái do đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

Xem chi tiết

Nguyên tắc kế toán tài khoản 341 – Vay và nợ thuê tài chính

Nguyên tắc kế toán tài khoản TK 341 – Vay và nợ thuê tài chính Khi hạch toán tài khoản TK 341 – Vay và nợ thuê tài chính kế toán cần lưu ý và tuân thủ những nguyên tắc kế toán sau: 1. Tài khoản này dùng để phản ánh các khoản tiền vay, nợ...

Xem chi tiết

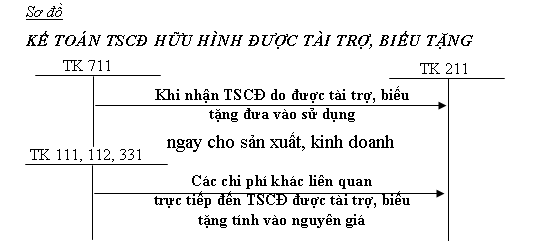

Hướng dẫn hạch toán TSCĐ được tài trợ biếu tặng ?

Khi phát sinh giao dịch nhận tài sản cố định (TSCĐ) được tài trợ biếu tặng kế toán phải hạch toán như thế nào? Khi phát sinh nhận tài sản cố định (TSCĐ) được tài trợ biếu tặng, căn cứ vào bản chất và nội dung nghiệp vụ kế toán tiến hành định khoản như sau:...

Xem chi tiết

Hạch toán trao đổi tài sản cố định như thế nào?

Hạch toán trao đổi tài sản cố định (TSCĐ) như thế nào? Khi phát sinh giao dịch trao đổi tài sản cố định (TSCĐ) kế toán căn cứ vào bản chất, nội dung nghiệp vụ và tiến hành định khoản như sau: 1. Trường hợp TSCĐ (hữu hình, vô hình) trao đổi với TSCĐ tương...

Xem chi tiết

Hạch toán bán và thuê lại TSCĐ là thuê hoạt động như thế nào?

Hạch toán bán và thuê lại tài sản cố định (TSCĐ) là thuê hoạt động như thế nào? Do không có sự chuyển giao, phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản nên khi phát sinh nghiệp vụ bán và thuê lại tài sản cố định (TSCĐ) là thuê hoạt...

Xem chi tiết